德國財長:歐盟在采取關稅反製措施前 應先與美國進行談判

绿色简约靓丽风格的一款自适应式zblog app下载模板,面向于手机app应用、手赚app应用、网赚app应用分享下载网站设计开发,采用左中右三栏布局响应式结构,APP图标排版、分类展示、大幅轮播图、热门/最新APP模块,二维码扫描下载,支持电脑或手机访问浏览,兼容IE9+、Firefox、chrome及Safari等主流浏览器,在PC电脑端和手机端都具有良好的访问浏览体验。

主题特点:

如果回到2024年年初,可能所有人都不會想到10年國債收益率,竟然能在1年從2.5%快速下降到1.7%左右。

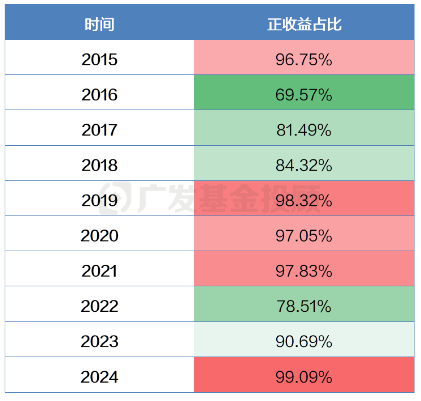

債券收益率的快速下降帶來了債券價格出現上漲,也讓去年的債券基金“贏麻了”:全市場債券型基金中取得正收益的占比高達99%,是近十年來的最好成績。

債券基金近十年正收益比

數據來源:wind、廣發基金;數據區間:2015.01.01-2024.12.31

淨值的增長也反映到了規模的增長,債基拿下了2024年“銷冠”之一(另一個是被動股基),全年增長超1.3萬億,占非貨基金增長規模的45%。

關於近期債市走勢這麽迅猛的原因,我們之前已經寫過許多。站在當前的時間點上,大家最關心的兩個問題或許是:

現在債基還能投嗎?2. 應該如何投?今天,我們就來看看目前的市場情況,借助日本市場的案例,和大家聊聊低利率時代下的債基配置思路。

01 債基是否還能上車?

結論是相對明確的:對於低風險偏好的投資者而言,債基仍然是具有配置價值的。

回顧來看,債市的特點是牛長熊短,但熊市時的跌幅可能會比較迅猛,幾天內跌去幾個月的收益也是有的,這也是我們買債基最擔心的事情。

不過,通常情況下債市轉熊,往往需要以下幾類事件中至少發生一件:

(1)宏觀環境大幅轉暖,社會融資需求大幅增加;

(2)貨幣政策走緊,資金利率大幅走高;

(3)超預期的信用違約事件發生。

在貨幣政策寬鬆+化債政策的護航下,後麵兩個風險事件發生的概率是比較小的。而第一個事件,還需要一個逐漸轉暖的過程,因此我們還是需要經常跟蹤。

總的來說,在這樣的基本麵環境下,對於風險偏好較低的投資者朋友而言,債券類的資產還是很有配置價值的。

02低利率環境下,債基的吸引力降低了嗎?

有些投資者可能會擔心,現在整體利率這麽低,10年國債收益率隻有1.6%左右,債基的票息率降低、後續資本利得的空間也變窄,這類資產的吸引力是否下降了?

我們不妨看一下日本的案例,看看在低利率環境下,債基是否還受歡迎。

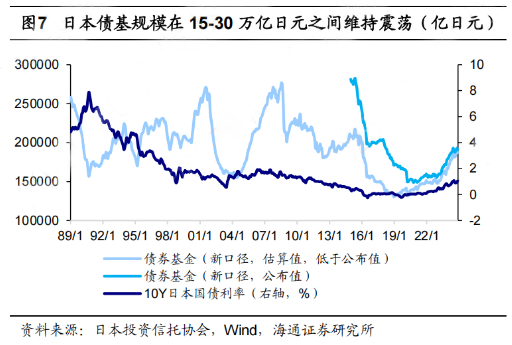

利率是否還能繼續下行?——有可能日本的10年期國債收益率在2009年之後,就一直保持在1.6%以下,並且在2009-2016年還保持著持續下行的趨勢(這主要是由於其寬鬆的貨幣政策所導致的),也就是說這段時間內的債基仍然有資本利得的收益。

數據來源:wind、廣發基金;數據區間:2006.02.07-2025.01.03

政策利率很低,債基收益率不高,那債基還有人買嗎?——有,但是可能會換一些形式也許大家看到過一個有點“聳人聽聞”的數據:隨著整體利率的下降,日本的債基規模大幅度縮水,從2001年的23.8萬億日元下降到如今的約0.45萬億日元。

事實上,以上規模的統計口徑隻計算了純債基金(哪怕買一點點的可轉債和股票也不算純債基金),並沒有把固收+基金中的債券部分計入。

所以,如果加上後者,截至2024年11月,日本債基規模仍有18.6萬億日元左右,債券類資產仍然是日本資產管理行業中堅實的一環。

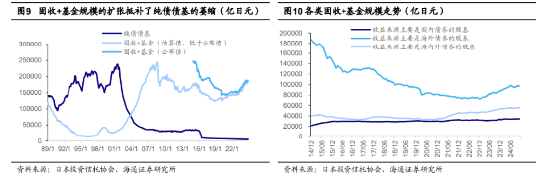

日本的債基在低利率時代,如何保持收益率上的吸引力?——固收+以及出海

日本的債基在低利率時代,如何保持收益率上的吸引力?——固收+以及出海從下圖明顯可以看出,在日本國內債券收益率走低之後,日本的固收+基金,以及海外債基金的規模顯著增長了。

這兩類資產在本國利率較低的環境下,既可以爭取更高的收益彈性,也能兼顧到風險承受能力較低的大部分客戶的心理需求。

對於“固收+”和“海外債”這兩點,我們後續也會有更多深度的內容,為大家解析這兩類基金的市場情況、產品分類,以及投資價值分析,感興趣的小夥伴可以持續追更。

03 最重要的問題:現在的債基怎麽買?

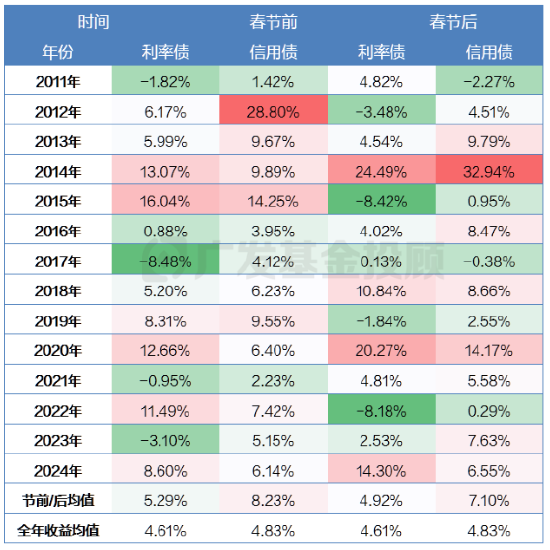

現在已經差不多快到春節了,我們不妨看看曆史上,在春節前後各種券種風格的債基表現如何。

這裏統計了2011年以來,每年春節前(定義為元旦到除夕的這段時間)vs春節後(除夕到往後一個月)之間,利率債和信用債指數的年化收益率。

考慮到每年春節時間長度不同,用年化收益率可能比直接用區間收益率,更具有比較的意義,這也是表格中收益率數據看上去比較高的原因,但大家要注意區分識別,過往數據不代表未來表現。

春節前後利率債、信用債指數收益

數據來源:wind、廣發基金;數據區間:2011.01.01-2024.12.31

從表中可以發現:

- 春節前後,債券指數表現是大概率優於全年平均收益的;

- 信用債在春節前後的表現均優於利率債,且信用債在春節前的表現要優於春節後。

因此,單純從曆史規律統計的角度來看,近期債基類資產也是值得關注的,其中信用債基可能是較好的選擇。

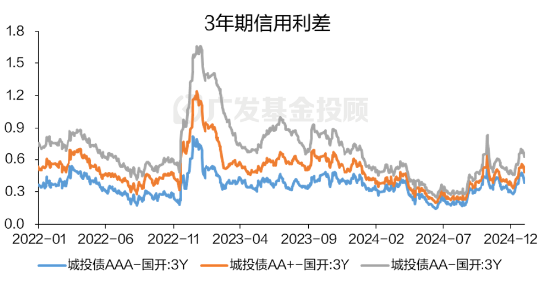

而且,這段時間利率債收益率瘋狂下行,而信用債沒有這麽強勢的表現,於是出現了信用利差被動走闊的情況,信用利差和2023年年底差不多,比起2024年7、8月的極端低位來說,配置性價比高了很多。

如果利差出現收斂的規律,那麽後續信用債的表現可能會比同期限的利率債更好,值得大家關注。

數據來源:wind;數據區間:2022.01.01-2024.12.31

對於猶豫春節前持債基還是貨基過節、還不想自己擇時和選基的投資者來說,這段時間也可以考慮我們的債基投顧組合:

- 低波動是核心?

一個貨基打底+債基增強的現金理財組合了解一下《債市波動加大怎麽辦?這種活錢理財策略你需要知道!》

- 偏好長短債綜合搭配,希望平衡收益率和回撤?

可以看看這個多元搭配的債基組合《快問快答!一文了解廣發債券寶》

-⠥𘌦œ›加入一些海外資產,但又不想承擔太大回撤?

“穩健為先”的全球配置固收+組合值得你的關注《2025年,穩健投資怎麽投?》

今年春節你會選擇持有債基、股基還是貨基過節呢?這樣考慮的原因是?歡迎在評論區與我們互動留言~

(本文來自:廣發基金投顧團隊)

風險提示:廣發基金本著勤勉盡責、誠實守信、投資者利益優先的原則開展基金投顧業務,但並不保證各投顧組合一定盈利,也不保證最低收益。投資者參與基金投顧業務,存在本金虧損的風險。基金投資組合策略的風險特征與單隻基金產品的風險特征存在差異。基金投顧業務項下各投資組合策略的業績僅代表過往業績,不預示未來的業績表現,為其他投資者創造的收益也不構成業務表現的保證。因基金投資顧問業務尚處於試點階段,存在因基金投顧機構的試點資格被取消不能繼續提供服務的風險。投資前請認真閱讀投顧協議、策略說明書等法律文件,充分了解投顧業務詳情及風險特征,選擇適合自身的組合策略,投資須謹慎

1 留言